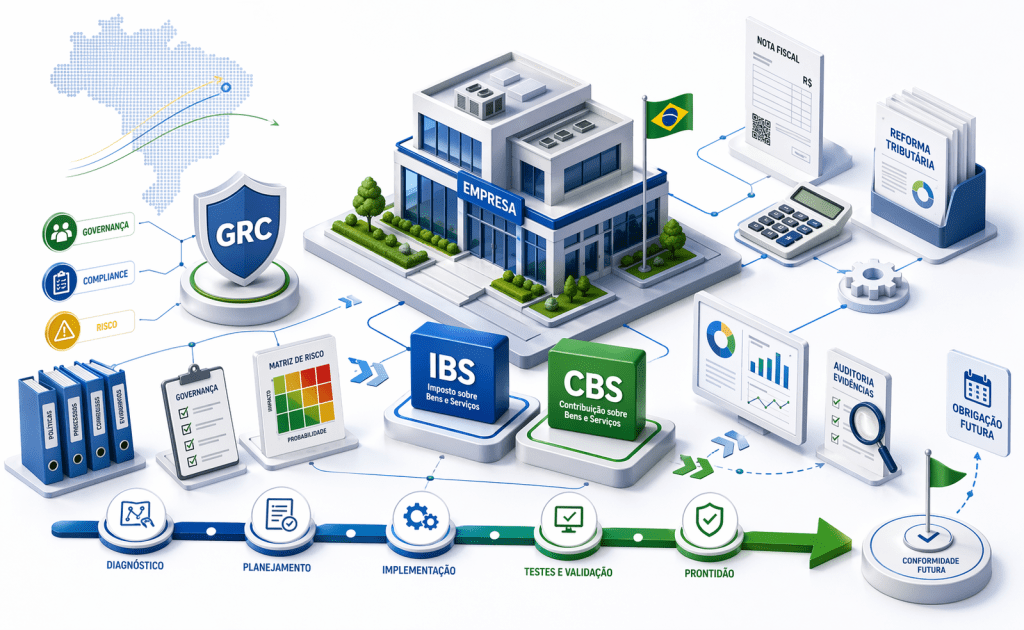

A Reforma Tributária aprovada pela Emenda Constitucional 132/2023 representa a maior reestruturação do sistema fiscal brasileiro em décadas. Para as pequenas e médias empresas, o desafio não é apenas entender o novo modelo — é garantir que os processos internos de governança, controles internos e compliance fiscal para PMEs estejam prontos antes que o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) entrem em plena vigência. Segundo levantamento do Sebrae, mais de 60% das PMEs brasileiras ainda não iniciaram qualquer tipo de diagnóstico interno relacionado à transição tributária. Esse dado, por si só, justifica urgência.

Este artigo não é um resumo da reforma tributária. Portanto, é um mapa operacional de controles internos para PMEs: quais revisar, quais políticas atualizar e quais fluxos de aprovação redesenhar — agora, antes que o prazo vire problema.

O que muda na prática para o compliance fiscal das PMEs

a substituição gradual do PIS, Cofins, IPI, ICMS e ISS pelo IBS e CBS altera estruturalmente a lógica de apuração, crédito e escrituração fiscal. Para a área de compliance, isso significa que praticamente toda a arquitetura de controle construída sobre o modelo atual precisará ser revisada.

os principais impactos operacionais incluem:

- Novo conceito de crédito amplo: o modelo dual não cumulativo exige rastreabilidade de insumos e serviços de ponta a ponta — o que demanda controles de entrada muito mais rigorosos.

- Mudança na competência do tributo: com o IBS sendo gerido pelo Comitê Gestor, a relação com fiscos estaduais e municipais muda — e os fluxos de consulta e impugnação também.

- Período de transição até 2033: convivência de dois regimes simultâneos exige dupla parametrização em sistemas, dupla validação em notas fiscais e duplos controles de obrigações acessórias.

- Cashback para consumidores de baixa renda: empresas que operam no varejo precisarão de controles adicionais para segregar operações elegíveis.

para PMEs com estruturas enxutas de back-office, esse volume de mudanças simultâneas é exatamente o tipo de cenário que gera falha de compliance — não por má-fé, mas por falta de processo.

Controles internos e políticas que precisam ser revisados agora

a adequação ao novo modelo tributário começa muito antes da implantação do sistema. Além disso, começa na revisão das políticas internas. Veja o que mapear com prioridade:

1. Política de gestão fiscal e tributária

se a sua política foi escrita com base nos tributos atuais, ela está desatualizada. É necessário incluir cláusulas que tratem da dualidade de regime durante a transição, das responsabilidades por apuração do IBS e CBS e dos critérios de tomada de crédito no novo modelo.

2. Fluxo de aprovação de contratos com fornecedores

com a lógica de crédito amplo, a qualificação fiscal do fornecedor passa a impactar diretamente o direito ao crédito da empresa contratante. O fluxo de onboarding de fornecedores precisa incluir validação do enquadramento tributário do parceiro — e isso deve constar em política formal.

3. Controles de escrituração e obrigações acessórias

durante a transição, sua empresa pode precisar manter escriturações paralelas. O compliance fiscal exige que esse processo seja documentado, auditável e rastreável. Ferramentas como as da Gopliance permitem centralizar políticas e registros de forma estruturada, evitando que controles críticos fiquem em planilhas descentralizadas.

4. Matriz de riscos fiscais

se a sua empresa possui uma matriz de riscos, ela precisa ser atualizada para incluir os riscos específicos do período de transição — como a tributação em duplicidade, erros de alíquota e recolhimento indevido. Se não possui, este é o momento de construir uma. [saiba mais sobre gestão de riscos para PMEs]

Checklist de adequação de compliance fiscal para PMEs

Use este checklist como ponto de partida para o diagnóstico interno da sua empresa:

- ✅ Mapeamento de todas as obrigações acessórias atuais e identificação das que serão substituídas

- ✅ Revisão da política de gestão tributária com inclusão de IBS e CBS

- ✅ Atualização do fluxo de onboarding e qualificação de fornecedores

- ✅ Parametrização de sistemas ERP para suportar dupla apuração durante a transição

- ✅ Treinamento das equipes de fiscal, financeiro e compras sobre o novo modelo

- ✅ Revisão da matriz de riscos fiscais com inclusão de riscos da transição

- ✅ Definição de responsáveis internos para monitoramento regulatório contínuo

- ✅ Estabelecimento de rotina de auditoria interna trimestral dos controles fiscais

- ✅ Revisão dos contratos com prestadores de serviços contábeis e tributários

- ✅ Criação de canal interno de dúvidas e reporte de inconsistências fiscais [veja como estruturar um canal de denúncias]

não é necessário implementar tudo de uma vez. Contudo, é necessário ter um plano documentado — e isso é responsabilidade da liderança, não apenas do contador.

Governança tributária como diferencial competitivo para PMEs

PMEs frequentemente tratam compliance fiscal como obrigação reativa: paga o tributo, entrega a obrigação, espera a fiscalização. A Reforma Tributária muda esse jogo. Com um modelo mais transparente e com maior rastreabilidade de créditos, as empresas que tiverem processos internos sólidos terão vantagem — em aproveitamento de créditos, em relacionamento com fornecedores qualificados e em redução de contingências.

a governança tributária deixa de ser um custo de estrutura e passa a ser uma alavanca de eficiência. Empresas que centralizam suas políticas, automações e controles em plataformas estruturadas — como a Gopliance — saem à frente justamente porque conseguem demonstrar conformidade de forma auditável e contínua, sem depender de processos manuais.

Se você ainda não fez o diagnóstico interno da sua empresa para a transição, agende uma conversa com nosso time e entenda como estruturar esse processo de forma ágil e sem sobrecarga operacional.

Conclusão: compliance fiscal não espera 2033

a implementação plena do IBS e CBS começa em 2026, com vigência total em 2033. Nesse sentido, esse intervalo parece longo — mas os controles internos para PMEs precisam ser adaptados agora. Além disso, empresas que aguardarem a transição completa terão dificuldades para demonstrar conformidade e aproveitar créditos. Consequentemente, o custo de não agir hoje é maior do que o custo de se preparar com antecedência.

invista na revisão dos seus processos de governança e compliance fiscal. De fato, a reforma tributária não é apenas uma mudança de tributo: é uma oportunidade de construir uma estrutura de controles internos mais robusta, auditável e eficiente para as PMEs brasileiras.